19/05/2020

Entre 2018 y 2019, las importaciones totales de manufacturas de México a los Estados Unidos aumentaron un 4% hasta alcanzar un valor total de 320 mil millones de dólares (mdd), esto de acuerdo con datos de Kearney, consultora de negocios globales.

Esto se suma al crecimiento de 278 mil mdd a 307 mil mdd en importaciones en el año previo y que representó un salto del 10%.

Estos resultados llevaron a la firma estadounidense a poner mayor atención al ascenso de México en el panorama comercial de Norteamérica, y que quedó reflejado en su reporte “2019 Reshoring Index” que revisamos en este artículo.

Enroque China-EU-países asiáticos de bajo costo

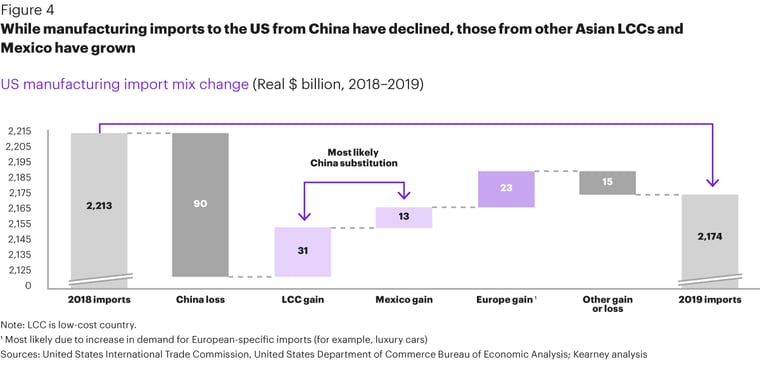

A consecuencia de la guerra comercial de 2018-2019, las importaciones de China a los EU cayeron 17%, o el equivalente a unos 90 mil mdd.

Este retroceso fue aprovechado por otras 13 naciones asiáticas (los llamados por Kearney low cost countries o LCC), que aumentaron sus exportaciones al “país de las barras y las estrellas” en 31 mil mdd. De este monto, Vietnam acaparó casi la mitad (46%).

Fuente: Kearney 2019 Reshoring Index.

Fuente: Kearney 2019 Reshoring Index.

De acuerdo con la consultora, este fenómeno lleva gestándose desde hace 5 años y se aceleró por el conflicto arancelario de modo que, aun cuando las dos potencias mundiales llegaron a un preacuerdo a finales de 2019, prevén que la balanza de manufactura siga inclinándose hacia los LCC.

Otros ganadores fueron Europa –con un crecimiento de 23 mil mdd, principalmente en química avanzada y productos de lujo– y México, cuya manufactura de exportación a los EU creció en 13 mil mdd.

Nearshoring: el ascenso de México

El índice near-to-far (NTFR por sus siglas en inglés) de Kearney monitorea el nearshoring en México, es decir, el cambio en el flujo de importaciones de nuestro país a los EU, desde China y los 13 LCC asiáticos (Vietnam, Filipinas, Malasia, Indonesia, Paquistán, Sri Lanka, Taiwán, Tailandia, Bangladesh, India, Singapur, Hong Kong y Camboya).

Esta proporción se calcula dividiendo el valor total anual en dólares de las importaciones de manufacturas mexicanas a los EU, entre el valor total de las importaciones manufactureras de los 14 países asiáticos mencionados.

Kearney señala que en los últimos siete años, el NTFR osciló entre el 36% y el 38%, es decir, por cada dólar de importaciones a los EU desde los LCC asiáticos y China, hubo unos 37 centavos de importaciones de manufacturas desde México.

Pero en 2019 el NTFR aumentó en 400 puntos base hasta el 42%. Nuevamente, la guerra comercial ayudó a definir este resultado en favor de nuestro país.

El ejemplo más claro está en los aranceles impuestos a las mercancías chinas de la llamada Sección 301, que llevaron a que las importaciones mexicanas de una categoría similar aumentaran en 11% de 2017 a 2018: el mayor incremento en un solo año desde 2011.

Para 2019, señala Kearney, otro aumento en la Sección 301 generó un 4% adicional para las importaciones de México (unos 11 mil mdd).

Otro importante incentivo para el salto del NTFR fue la aprobación del Tratado México-Estados Unidos-Canadá (T-MEC), firmado a finales de 2018 y que entrará en vigor el próximo 1 de julio tras ser ratificado por las tres partes.

COVID-19 y el posible crecimiento futuro

Pese a estos resultados, los analistas creían que el crecimiento de México y los LCC asiáticos se revertiría cuando las tensiones entre China y EU disminuyeran. Pero entonces llegó el brote del coronavirus COVID-19 y cambió el panorama por completo.

Los cierres masivos de plantas en el gigante asiático trastornaron toda la cadena de valor global y, aunque parece que la epidemia ahí ya fue controlada, según la investigación de Kearney desde 2016 fabricantes estadounidenses empezaron a trasladar su producción a México para sustituir importaciones en manufactura.

Aunque el reporte señala que el crecimiento de México también dependerá de la inversión pública para mejorar la seguridad, las carreteras, los puertos y otra infraestructura esencial, hay varios argumentos que sustentan la reubicación a largo plazo de la capacidad de producción estadounidense en nuestro país:

- La competitividad de costos laborales sigue mejorando: en los últimos cuatro años, la tasa de crecimiento anual acumulado del salario real de manufactura en China fue de 7%, contra sólo un 5% en México.

- Aun sumando los costos de logística de importación y exportación, el componente laboral permitiría a las compañías estadounidenses ahorrar entre el 20-30% comparado con costes de producción en su propio territorio.

- En ciertos sectores mexicanos la base productiva es comparable a la de China, lo que permite a empresas de EU contemplar el nearshoring sin tener que hacer una gran inversión en capacitación de mano de obra o en nueva infraestructura.

- El tiempo de traslado de mercancías desde México es un 75% menor que desde Asia, acortando los plazos de la cadena de suministro.

- La marca “Hecho en México” ayudaría a proveedores estadounidenses a cumplir sus objetivos de entrega a tiempo y en su totalidad (OTIF), con la consiguiente reducción de sanciones por parte de minoristas.

En Frontier Industrial contamos con renta de naves industriales construidas con estándares de calidad Clase A y otros productos que se adaptan a las necesidades de las empresas de manufactura avanzada. Háblanos de tu proyecto.