9/12/2021

Debido a la estrategia del nearshoring (o traslado de la producción al país más cercano al mercado de consumo), en los primeros 9 meses de 2021 la absorción neta de espacios en los parques industriales en México fue 26% más alta que en el mismo período de 2020, y 62% superior a los mismos tres trimestres de 2019, de acuerdo con CBRE.

En un reporte reciente, la firma inmobiliaria global señaló que hubo un aumento de 500 puntos base (de 8 a 13%) en este tipo de contratos entre 2019 y 2020.

Lo que indican estos datos es que, al aprovechar las ventajas del nearshoring en México, parece estar aumentando de forma consistente la presencia en nuestro país de compañías trasnacionales que buscan atender al mercado estadounidense. Sigue leyendo y conoce más detalles.

China, EUA y Alemania, los países más activos

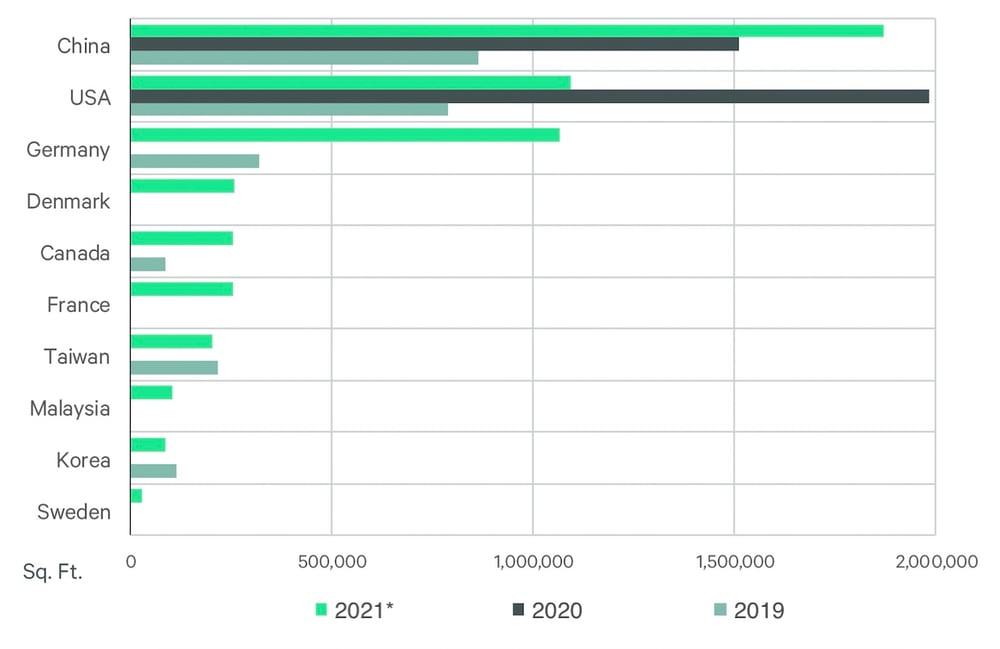

Según CBRE, en 2021 los países que acapararon el 77% del total de transacciones con enfoque de nearshoring fueron China, Estados Unidos y Alemania.

En el caso del vecino del norte, la cantidad de contratos fue menor que en 2020, pero para inversores chinos y alemanes, su actividad superó por mucho la de los dos años previos.

Absorción neta (en pies cuadrados) por país de origen, 2019-2021 (Fuente: CBRE Research).

Absorción neta (en pies cuadrados) por país de origen, 2019-2021 (Fuente: CBRE Research).

*Sólo de enero a septiembre.

Como estrategia logística y producción, el nearshoring en México se está posicionando como la mejor alternativa a las cadenas de suministro “justo a tiempo” (just-in-time), mismas que dependen de una fuente única offshore (de ultramar), barata y confiable para cubrir sus necesidades de proveeduría.

Sin embargo, en años recientes las tensiones comerciales entre las dos superpotencias mundiales (EUA y China), el aumento de los costos de producción (principalmente laborales) en el gigante asiático y la disrupción a la cadena de valor global por fenómenos como pandemias (COVID-19) o desastres naturales, han provocado un replanteamiento de este modelo.

Así, para seguir teniendo presencia en mercados de consumo tan importantes como el estadounidense, el enfoque “China + 1” está diversificando la cadena de suministro hacia dos vertientes principales: el nearshoring en México (con cadenas más ágiles y cercanas) o la proveeduría con países asiáticos de bajo costo como Vietnam o Singapur (con costos reducidos, pero con logística de ultramar).

Ante esto, un aliciente para invertir en México llegó a través del renegociado acuerdo comercial de Norteamérica (T-MEC), que otorga preferencia arancelaria a los productos fabricados en nuestro país.

“El T-MEC y otros 13 Tratados de Libre Comercio que México ha firmado con 50 países son una puerta de entrada única para aquellas empresas que buscan relocalizar su producción”, destacó el reporte.

Como resultado, incluso la huella de proveedores asiáticos en nuestro país va en aumento. Según CBRE, en 2021 la superficie promedio en contratos con firmas chinas fue de 267 mil pies cuadrados (equivalente a 24 mil metros cuadrados), más de 3.5 veces la transacción promedio de 2019 (73 mil pies cuadrados, o 6 mil 800 metros cuadrados).

Realidades y oportunidades

Según CBRE, en 2021 el sector de vehículos y autopartes fue el principal impulsor de las transacciones de nearshoring, mostrando una amplia recuperación contra 2020 al pasar de 12 a 50% en participación de contratos.

Así, los analistas de la firma prevén que la expansión de la industria automotriz sea uno de los principales factores para la recuperación de la economía nacional. Actualmente, en México hay presencia de 13 armadoras (OEM por sus siglas en inglés), con más de 24 plantas instaladas para la producción de autos y camiones en todo el territorio.

Por otro lado, la competitividad de costos y la cercanía con los EUA está atrayendo a nuevos jugadores a la cadena de suministro regional, incluso de países que antes no estaban tan presentes como Dinamarca, Malasia y Suecia.

Al mismo tiempo –como dijimos arriba–, desde hace unos 3 años los fabricantes chinos vienen impulsando la demanda, y CBRE pronostica que “la cartera de usuarios continuará respaldando esta tendencia durante los siguientes 2 años más”.

Finalmente, la inmobiliaria destacó la solidez del mercado de industrial en México pues, al trimestre que terminó en septiembre, la absorción neta acumulada llegó a 25.1 millones de pies cuadrados, cifra que ya superó en 12% la demanda neta de 2020.

El portafolio de parques industriales en México de Frontier Industrial ofrece ubicación estratégica y flexibilidad de productos (renta de naves Clase A, venta de terrenos y proyectos Build to Suit) que responden a las necesidades de empresas globales que buscan establecerse en Norteamérica. Conócelo.