14/05/2020

Debido al impacto del COVID-19, el sector de real estate en México ya prepara sus estrategias para superar la recesión que persistirá por el resto de 2020. Por citar un dato, el Banco Mundial estima que la contracción económica será de 4.2 billones de dólares entre 2019 y 2020.

Entre los principales retos a superar está la configuración de una nueva cadena de suministro global luego de que China, país de origen del coronavirus, tuviera que parar la mayoría de su producción por el brote de la epidemia, con la consecuente interrupción de la cadena de valor en varias industrias.

Ante este panorama, CBRE Research recientemente actualizó su pronóstico de mercado para el periodo 2020-2022, y en este artículo recuperamos los puntos clave relacionados con los retos y oportunidades del segmento de naves y parques industriales en México.

Comercio online

De los segmentos del real estate comercial los más afectados por la pandemia de COVID-19 fueron el hotelero, el minorista o retail y el coworking, en su mayoría por el impacto de las medidas de distanciamiento social y, sobre todo, por el desempleo.

En particular, la actividad en tiendas, restaurantes, alojamiento y servicios tendrá una caída significativa en 2020, aunque se prevé una rápida recuperación una vez que terminen las restricciones de congregación de personas, viajes y atención al público.

Esto es relevante ya que, ante la movilidad limitada de las personas, el crecimiento del e-commerce y las compras online –para cubrir las necesidades de alimentos y otros productos esenciales para los hogares durante la cuarentena– podría mantener sin cambios la actividad de la industria de manufactura ligera en el corto plazo.

Asimismo, algunas empresas (principalmente las de manufactura nacional, logística y cadenas de retail) podrían expandir sus centros de distribución para cubrir los mercados de las principales ciudades del país, y con ello elevar la demanda de naves pequeñas o la reconversión de tiendas en centros de última milla.

<< Así transforma el e-commerce la demanda de espacios industriales en México >>

Adicionalmente, CBRE espera que fabricantes tecnológicos, centros de datos y compañías de manufactura pesada puedan tener un impulso en el mediano plazo dado el aumento en la demanda local.

Segmento industrial: resiliencia y riesgos

A diferencia de otros segmentos del mercado inmobiliario, los parques industriales en México registran tasas de vacancia que oscilan entre 4.0 y el 7.5%.

“El inventario de naves industriales en México es superior al inventario de naves industriales de todo el resto de América Latina. Lo anterior tiene como base una economía manufacturera, exportadora y recientemente, logística”, señaló CBRE.

Sin embargo, el tipo de cambio volátil –el peso acumula una depreciación de 26% frente al dólar en el primer trimestre de 2020– genera nerviosismo entre inquilinos y desarrolladores debido a que se estima que un 55% de los contratos en el último año se firmaron en dólares, por lo que puede haber varias solicitudes de renegociación en los próximos meses.

En tanto, analistas esperan que, en lo que resta del año, los efectos negativos para la manufactura se concentren en el sector automotriz, que representa alrededor del 33% de la demanda industrial en nuestro país.

México: destino de inversión

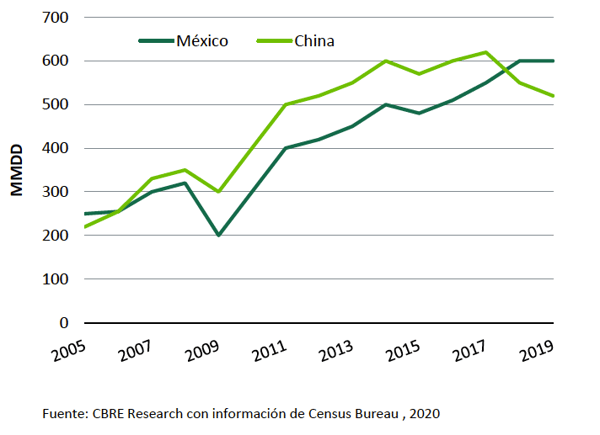

Volviendo al contexto mundial, el cierre de la mayor parte de plantas manufactureras en China, junto con la aprobación y puesta en marcha del Tratado México-Estados Unidos-Canadá (T-MEC), plantean un escenario donde muchas empresas globales ven a México como un lugar atractivo para invertir, a fin de ampliar sus cadenas de suministro y depender menos del país asiático.

Evolución del comercio de China y México con EU, 2005-2019. (Fuente: CBRE Research)

Evolución del comercio de China y México con EU, 2005-2019. (Fuente: CBRE Research)

“La ubicación geográfica, los menores costos de mano de obra y conectividad logística con EU y Canadá, así como acuerdos internacionales con las principales áreas económicas del mundo han posicionado a México como la principal potencia exportadora de América Latina”, señala el reporte de CBRE.

Así, el fenómeno del nearshoring (reubicación de procesos productivos en países cercanos al país de demanda, en este caso, EU) impulsaría la demanda de inmobiliario industrial en México.

Pronóstico 2020-2022

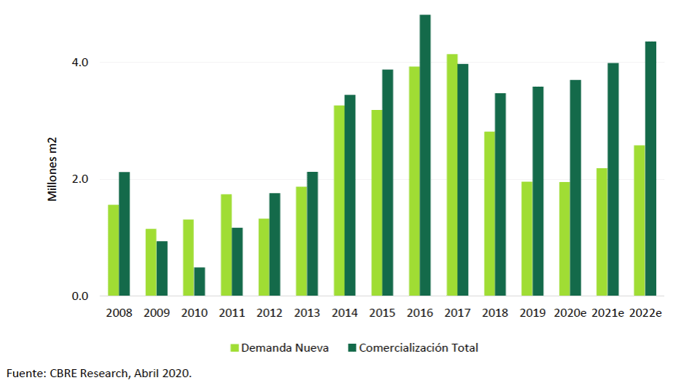

Del análisis anterior, los expertos de CBRE proyectaron que en 2020 el nivel de demanda de naves industriales será similar al de 2019, con un ligero crecimiento en la comercialización de nuevos espacios, sumada a la continuidad de proyectos en desarrollo.

En tanto, para en 2021 y 2022 se espera un claro un repunte en ambos indicadores.

Evolución histórica y proyecciones de la comercialización total de espacios y demanda nueva de naves industriales Clase A en México, 2009-2022. (Fuente: CBRE Research)

Evolución histórica y proyecciones de la comercialización total de espacios y demanda nueva de naves industriales Clase A en México, 2009-2022. (Fuente: CBRE Research)

Sin embargo, para que estos pronósticos se materialicen, CBRE recomendó a los actores del real estate industrial agregar las siguientes estrategias a su game plan:

- Estar preparados con información de lo que sucede en los diferentes mercados que se atienden (desarrolladores) o se cubren (inquilinos).

- Conocer a fondo su portafolio de propiedades y la productividad que cada una de estas tiene (y si es necesario reconvertir o vender).

- Elaborar planes de acción que puedan ser ejecutados de inmediato, a fin de estar preparados para la negociación con los inquilinos.

En Frontier Industrial estamos atentos a los movimientos del mercado y al clima de inversión en el contexto económico actual. Así, nuestro portafolio de parques industriales en México ofrece la flexibilidad de productos que se adapta a las necesidades de cada compañía. Háblanos de tu proyecto.

.jpg)